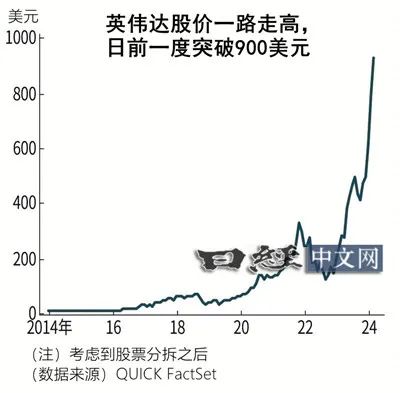

美国半导体大型企业英伟达在过去一年多里股价一路上涨。持续上涨的背景是,市场认为与iPhone普及期的美国苹果等企业相比,利润有望急剧增长。虽然与只靠预期推动的上涨有所不同,但对人工智能(AI)的兴奋感能否推高与实际情况背离的股价,警惕的声音也在增加。

分析师的目标股价提高和股价呈现出你追我赶的局面。QUICK FactSet汇总的英伟达目标股价平均值从1月末的674美元起,在2月21日的2024财年(截至2024年1月)财报发布后上升到893美元。股价也在3月7日上涨至926美元,高于市场预期。美国瑞穗证券3月5日将目标股价从850美元上调至1000美元。

被视为看涨派的高盛在2月22日将目标股价定为875美元。微软等超大规模云服务商(Hyperscaler)对AI芯片的需求旺盛,半导体部门分析师播俊也表示,“2024财年(截至2025年1月)和2025财年(截至2026年1月)出现(业绩)低谷的可能性很低”,这种看法成为预期的基础。

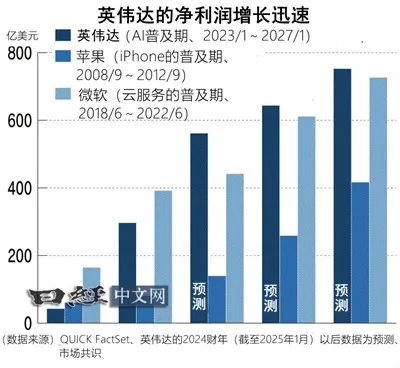

对分析师的业绩预测进行分析后发现,认为2023财年仅为43亿美元的净利润到2026财年增至643亿美元属于平均值。3年内净利润将增加600亿美元。换算成日元为9万亿日元,相当于丰田2023财年(截至2024年3月)的预期净利润(4.5万亿日元)的2倍。

据预测,AI时代的赢家英伟达赚取的利润将比过去的技术创新更多。

苹果公司推出iPhone的2007财年(截至2007年9月)的净利润为35亿美元,8年后的533亿美元是一个顶峰。微软受益于云计算的增长,从2018财年(截至2018年6月)开始,4年里净利润增加了560亿美元,而有观点认为英伟达将实现更高的利润增长。

英伟达的AI芯片处于垄断状态,利润率很高。也有观点预测销售净利润率将超过5成。超过最近的苹果(25%)和Alphabet (24%)等其他科技巨头。

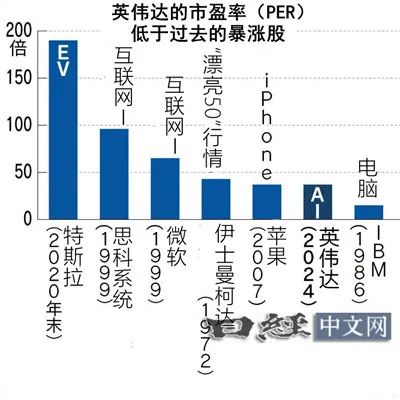

虽然英伟达今年股价暴涨了9成,但并没有过度的偏高感。随着股价的上涨,市场的利润预期也在上升,将目前的股价除以2024财年(截至2025年1月)每股预期收益得出的预期PER(市盈率)为36倍左右。

在IT(信息化技术)泡沫达到顶峰的1999年年底,网络设备厂商思科系统的PER达到100倍左右,涉足操作系统(OS)的微软达到60倍左右。被期待为纯电动汽车(EV)赢家的特斯拉的PER在2020年末达到了约200倍。

美国1960~1970年代前半期的牛市由被称为“漂亮50”的50只主要股票拉动。从1972年末的PER来看,伊士曼柯达为40倍左右,麦当劳为70倍。50家企业整体为42倍,接近现在英伟达的PER。

英伟达股价的走向取决于作为客户的云计算运营商的设备投资能否持续,以及生成式AI能否如期改变世界商业。根据过去的案例,主要设想了三种情况。

一种情况是股价上涨,但随着利润的增加,PER不断下降。IPhone普及期的苹果在上市当初的2007年末也达到37倍,但到业绩增长的2010年代前半期,下降到10倍左右。在个人电脑普及初期的1980年代,成为市场领头羊的IBM的PER在1986年末达到了15倍左右。

第二种情况是,预期被调整,PER和股价联袂下降。不仅是IT泡沫时期的IT股和特斯拉,“漂亮50”随后也出现股价下跌,PER随之下降的情况。

看空派的德意志银行的分析师罗斯·西摩认为,2024财年(截至2025年1月)的预期每股收益将与共识相同,但PER为30倍,将目标股价定为720美元。认为“周期性的减速局面将在2025年到来”,对长期增长持谨慎态度。

最后则是PER进一步提高的情况。美国马里兰大学的布伦特·格尔德法(Brent Goldfarb) 教授等人认为,在技术创新的时代,哪家企业如何实现盈利并不明确的“不确定性”、取得成功的“专业企业”的存在、“对叙事(通俗易懂的故事)的确信不疑”、乐观的“投资新手”的加入相互叠加,泡沫的发生概率将提高。

据美国瑞穗证券的数据,在英伟达的营业收入中,与AI相关的比率高达90%,是“专业企业”。面向游戏的印象正在逐渐淡化,逐渐成为AI时代的天才这一地位。还出现了因AI改变世界的叙事和智能手机投资而增加的投资新手。以英伟达为核心的相关企业是否存在泡沫?目前还不能粗心。

[免责声明]如需转载请注明原创来源;本站部分文章和图片来源网络编辑,如存在版权问题请发送邮件至398879136@qq.com,我们会在3个工作日内处理。非原创标注的文章,观点仅代表作者本人,不代表炎黄立场。